2025大纽约核心板块住宅市场数据报告

- 4月14日

- 讀畢需時 10 分鐘

市场整体总结

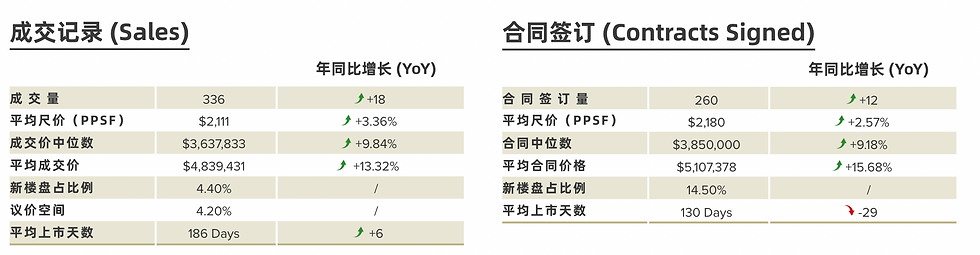

2025 年,大纽约核心住宅市场整体呈现出“销售分化、租赁强势”的格局。在高利率环境下,买家和投资者的决策明显更加理性,市场成交更多集中在总价相对可控、转手和出租都更灵活的主力户型,例如 Studio、1 房和 2 房;相比之下,大户型和高端产品的成交有所放缓,但在核心地段,如曼哈顿的翠柏卡(Tribeca)以及上城区(UWS & UES)价格依然具备较强的支撑。与此同时,租赁市场在几乎所有区域都保持活跃,租金持续上涨、空置率偏低,促使不少客户选择“先租后买”,或通过出租来部分覆盖持有成本。从实际交易来看,各区域的新楼盘供应情况、居住人群结构以及通勤便利度,正逐渐成为影响房价稳定性和投资表现的关键因素。本报告将对多个热门区域的市场情况进行详细分析,供您参考与决策。

皇后区

长岛市

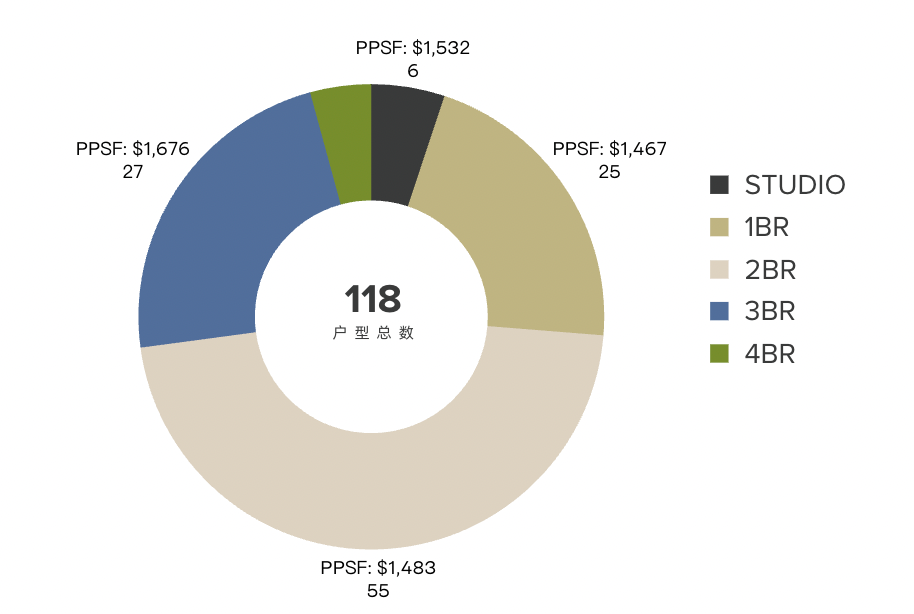

热门户型:1B 绝对主力,1B和2B 交易最活跃;3B 高端稀缺

成交单价比2024年上涨8.42%,销售中位数比去年下降了5.66%,平均成交价下降2.54%;平均总体面积减小,反映小面积户型更活跃主导成交。

新楼盘占比高:新开发项目约占成交的 45%,占签订合同里的60%,短期内竞争激烈,但也提高了整体区域品质和生活质量。

1B 和 2B 仍就占市场主导;买家逐渐从“抢房”转为“看租金、算回报、谈价格”

租赁表现:1 房绝对主力,Studio 与 2 房交易最活跃;租金上涨、出租速度快

总结:长岛市 (Long Island City) 在2025 年呈现“成交稳定、库存减少、小户型活跃、租赁强劲”的市场结构,是 NYC 核心市场中最稳健的投资区域之一;适合想要新房自住买家以及追求流动性、通勤便利和稳定出租回报的投资客。未来的住房供给量会大量提升,可能会影响租赁价格增长的走势,One LIC的土地改革计划,进一步加强了长岛市的整体房源供给量,吸引更多的配套设施建设和更多的居民搬到长岛市。

Astoria

热门户型:1 房仍为绝对成交主力,而 2 房在单价层面表现更为突出,反映出自住及改善型需求基础稳固

成交量、平均成交价、成交中位数及平均尺价均呈稳步上升趋势,同时平均上市天数小幅缩短,体现市场运行的健康性与持续发展

新楼盘占比高:新开发项目约占成交的 49%,占签订合同里的71%,反应出整体区域品质和生活质量的提升,相比较长岛市发展节奏更快

户型结构:1 房和 2 房仍占据市场主导地位,主要由刚需与自住型买家支撑

投资表现:相较于长岛市,租售比更具优势,租金相对于房价更加友好,使整体投资回报率表现更佳

总结:阿斯托里亚 (Astoria) 在 2025 年展现出皇后区区内少有的均衡表现,成交量与价格同步上升,市场相对稳定。相比长岛市,Astoria 价格波动更小,同时租售比更具优势。作为本地居民的传统住宅区,后疫情时代大量在曼哈顿工作的白领们需要回到公司上班,阿斯托里亚地区作为交通方便,配套设施完善的传统住宅区成为了首选。也同样属于人口增加的区域。对于希望控制风险、长期持有的买家和投资者而言,Astoria 是性价比突出的选择。

Flushing

成交户型结构相对分散,除常见的 1 房和 2 房外,其他类型交易占比较高,反映出法拉盛市场以多样化居住需求为主

成交量、平均成交价、成交中位数及平均尺价均呈稳步上升趋势;成交周期拉长,库存量增加,显示更多新楼盘进入市场

新开发项目约占成交的 40%,占签订合同里的60%,相比较长岛市以及阿斯托里亚 (Astoria) 有较大的议价空间 (6.10%)

户型结构:1 房和 2 房仍占据市场主导地位,主要由刚需与自住型买家支撑;公开市场统计的出租数量相对有限,但考虑到法拉盛租赁交易中大量通过非公开渠道完成,实际租赁活跃度可能高于数据所反映水平。整体来看,该区域更偏向低周转、长期持有型租赁市场。

总结:法拉盛 (Flushing) 的市场表现体现出强烈的刚需属性,成交量、平均成交价、成交中位数及平均尺价均呈稳步上涨,显示需求底盘稳固。1 房和 2 房主导大部分市场。整体而言,Flushing 是一个不追求快速上涨,但在周期波动中相对抗跌的稳定型市场。Citi Field赌场牌照审批通过,商业配套,旅游业可能会持续发展,更多的工作岗位和务工人员入住法拉盛区域,租赁需求会成指数上涨,对于投资是很好的机遇。

布鲁克林

Bushwick

市场表现:成交量与价格指标同步上行,但上市周期略有拉长,反映出市场并非需求减弱,而是买家在高利率环境下决策更为理性,整体交易节奏放缓但基础稳固

成交与合同端的中位价、平均价及尺价均呈温和上涨,新开发项目在合同端占比持续提高,对整体价格形成正向支撑,市场更多由产品升级而非短期情绪推动

库存与供应月数有所上升,为买家提供更多选择,但尚未对价格形成明显压制,市场处于偏买方但仍具流动性的状态。

租赁表现:租赁成交量远高于销售成交量,且租金保持稳定增长,租赁市场成为支撑 Bushwick 房价与投资逻辑的核心基础

总结:布什维克 (Bushwick) 在 2025 年呈现出“销售端稳中放缓、租赁端持续强劲”的结构;其中租赁增长势头强劲,为买卖公寓提供了深厚的潜在客户,适合以出租回报和长期持有为导向的投资策略,而非短期型交易。

Williamsburg

热门户型:1 房和 2 房占主导,但单间 (Studio) 和3 房在单价层面表现更为突出,反映出自住及大户型的需求

合同端平均上市天数明显缩短,表明真实买家在充分比较后决策速度加快,市场运行效率有所提升

新开发项目约占成交的 37%,占签订合同里的49%,对整体价格形成有效支撑,市场更多由产品质量升级和生活方式需求推动,而非短期情绪。

库存和供应月数有所上升,为买家提供更多选择,但尚未对价格形成实质性压制,整体处于偏买方但仍健康的市场状态

租赁表现:租赁成交量远高于销售成交量,且租金保持强劲上涨,显示高收入租客对该区域的持续偏好,是支撑 Williamsburg 资产价值的核心因素

总结:Williamsburg 在 2025 年成交量与价格指标同步上行,成交中位价和平均成交价均实现明显增长,显示在高利率环境下,核心买家需求依然存在,市场基础稳固,呈现出“销售稳步修复、租赁持续强劲”的双支撑结构,是一个以高端租赁需求和新开发项目共同托底的成熟市场,更适合中长期持有型策略。

Greenpoint

成交量明显回落,但成交中位价、平均成交价及平均尺价均持续上行,显示市场成交更集中于中高端及高匹配度产品,价格抗跌性较强

销售与合同端的上市周期均有所拉长,反映买卖双方在高利率环境下更为谨慎,成交更多依赖明确的自住需求而非情绪推动

新楼盘占比高:新楼盘在成交与合同中的占比均超过60%,对整体价格形成支撑,市场由产品质量升级而非价格竞争主导

户型分布:成交与合同均以 2 房为主力,3 房在成交占比与单价层面表现突出,显示改善型及家庭型自住需求是该区域的核心支撑

租赁表现:租赁市场保持稳定,租金温和上涨,为整体市场提供基础提升,但并非主导价格走势的核心因素

总结:Greenpoint 在2025 年呈现出“量缩价稳、改善型主导”的市场特征,是一个以自住与长期持有为主、价格波动相对有限的成熟社区。

Downtown Brooklyn (Dumbo & Brooklyn Heights)

热门户型:1 房、2 房和3 房为核心的成熟自住市场,而非单一投资或投机驱动,反映出自住及改善型需求基础稳固

成交单价持续上涨,而总价指标回落,说明交易更多集中在面积较小、单价较高的核心产品,市场并未出现实质性价格走弱

成交量明显回升,平均上市天数缩短,显示交易活跃度改善;同时成交中位价与平均价出现温和回调,反映市场处于价格调整与消化阶段

合同端签约数量有所回落,但上市周期缩短,显示买家仍在持续进场,只是出价更加理性,对产品和定价匹配度要求更高

户型结构:1 房和 2 房仍占据市场主导地位,3 房其次,体现刚需与自住型买家

租赁表现:租赁成交规模依然可观,但租金涨幅趋缓,短期内更多体现为供给增加后的结构性调整,而非需求明显走弱

总结:布鲁克林市中心 (Downtown Brooklyn) 在 2025 年呈现出“量修复、价调整”的成熟核心区特征,更适合注重地段、长期自住或稳健持有的买家,而非追求短期价格波动的策略。

曼哈顿

金融区

成交量显著回升,成交价格与平均尺价全面上涨,平均上市周期缩短,显示市场在经历调整后,需求端正在重新回流,整体交易效率明显改善

1 房单位仍为市场成交主力,具备较强流动性;2 房在单价层面表现更为突出,反映自住与改善型买家的持续参与

近期进入市场的买家,出价意愿和决策效率都在提高,5.9%的议价空间,为后续成交价格提供支撑;新楼盘在合同中的占比显著高于已成交比例表明市场对新开发、升级型产品的接受度持续提升

供需关系:尽管库存仍处于相对高位,但供应月数下降,库存压力正在逐步缓解,卖方价格预期趋于稳定

租赁表现:租赁挂牌与成交数量下降,但租金显著上涨,显示租赁市场供给收紧,高收入租客需求成为支撑租金与资产价值的重要因素

总结:金融区 (Financial District) 在 2025 年成交与合同端的价格指标同步上升,租房量以及库存下降,呈现出“销售修复、租赁收紧、价格重估”的市场特征,是一个正在被自住需求与高端租赁共同定价的成熟核心区域,更适合中长期持有型策略。

翠贝卡

热门户型:2 房与 3 房占据成交主导,体现“中大户型决定价格”的市场,而非流动性优先型区域

成交量小幅回升,成交中位价、平均成交价及平均尺价持续上涨,显示高端买家需求保持稳定,市场价格韧性突出

市场成交主要集中在中大户型及高端产品,新开发项目占比较低,价格更多由地段稀缺性和产品品质驱动,而非供应结构变化

库存水平相对较高,但库存尺价保持稳定,卖方价格预期坚定,市场未出现明显的价格让步压力

租赁表现:租赁市场体量有限,租金短期波动,对整体定价影响较小,更偏向补充型需求

总结:尽管销售端整体上市周期略有延长,但合同端上市天数明显缩短,反映近期进场买家决策效率提高,对优质标的接受度增强。翠贝卡 (Tribeca) 在 2025 年延续了“量稳价升、豪宅主导”的市场特征,是曼哈顿最具抗周期能力的核心豪宅板块之一,更适合高净值自住或长期资产配置型买家。

LES & East Village & Greenwich Village

成交量与合同签约量同步回升,尽管平均尺价略有波动,但成交中位价与平均成交价持续上行,反映买家更倾向于为合适的地段与产品买单

销售端上市周期略有拉长,而合同端上市天数缩短,表明买家在充分比较后决策效率有所提升,市场并未出现需求退潮

该区域价格更多由成熟存量住宅和生活方式属性决定,新开发项目占比有限,市场并非依赖新盘推动,而是由长期居住需求和区位价值持续定价

户型结构:1 房为绝对核心,2 房提供稳定的自住支撑,Studio 具备一定流动性但价格弹性更大,整体仍是以小户型与长期居住需求主导的成熟生活圈

投资表现:租赁成交规模庞大,且平均租金保持上涨趋势,租赁市场为整体价格提供了强有力的底部支撑,是该区域长期价值的重要组成部分

总结:纽约大学 (NYU) 周边在 2025 年延续了“量稳价升、需求持续”的核心城区特征,是一个以长期居住与租赁需求为主导、价格波动有限、抗周期能力突出的成熟生活型市场,更适合自住或中长期持有策略。

中城区

热门户型:1 房仍是成交与签约的核心户型,2 房在单价层面表现更强,主要由单身专业人士及双职家庭支撑

成交量和平均成交价回落,但成交中位价及平均尺价均明显上涨,显示价格上行并非更加偏向于小户型及入门房

合同端平均尺价涨幅显著,高于成交端,表明近期进场买家对优质产品的出价意愿仍在提升;价格上涨更多来自产品质量与地段溢价

库存数量有所下降,但供应月数上升,说明可售房源结构仍偏中高端,去化速度慢于历史水平,时间更长

租赁表现:租赁成交与挂牌数量小幅回落,但租金保持高位并实现温和上涨,显示核心商务区对高收入租客的吸引力依然存在,为销售市场提供一定支撑

总结:中城 (Midtown) 在 2025 年呈现出“价升量缓、交易谨慎”的核心城区特征,是一个由高预算自住需求与商务人群支撑的成熟市场,更适合重视地段价值与长期配置的买家,而非追求短期流动性的策略。

上城区

热门户型:以 1 房/2 房为核心,且 3房占比不低,体现上城区以家庭自住与改善型需求为主,结构更偏长期居住属性

成交量小幅增长,成交中位价、平均成交价及尺价均平稳上涨,体现稳定需求与价格健康

合同签约量略有回落,但合同端价格指标仍保持上涨,同时签约上市天数缩短,表明市场并非需求退潮,而是买家更理性、更挑剔,优质房源成交效率反而提高

户型结构:1 房和 2 房仍占据市场主导地位,主要由刚需与自住型买家支撑

租赁表现:租赁成交量与挂牌量下降,但租金明显上涨,呈现“量缩价升”的收紧结构,为上城区资产价值提供持续弥补

总结:上城区 (UWS & UES) 在 2025 年成交量小幅增长,成交中位价、平均成交价及尺价均温和上行,展现出“成交稳步修复、价格温和上行、租赁收紧”的成熟核心区特征,更适合自住与长期持有型策略,而非追求短期波动的投资方式。

留言